近日,智慧农业发布业绩预告修正公告,扭亏为盈计划最终落空,公司已步入ST股行列。

1. 修正盈利预测

1月15日晚间,智慧农业公告称,预计公司2017年度归属于上市公司股东的净利润亏损2.1亿元至2.7亿元,公司对亏损原因解释如下:

本经营期内,公司整体营收规模、毛利率同比下降,经营亏损同比扩大。其中:机械制造业务受销售规模下降、产品成本上升、汇兑损失增加等影响未能扭亏,煤炭业务受生产周期短、开采量小等影响未能扭亏;农业信息业务受产品结构变化、业务量波动等影响,营业收入、毛利率同向大幅下降,业绩略显亏损。

鉴于产品成本上升、资产状况变化及新业务本期盈利能力波动等因素,公司部分资产存在减值迹象,公司将根据测试结果计提相应的减值准备。

(智慧农业产品,摘自官网)

风云君(ID:)简单概括一下,亏损的原因主要有两点:第一,公司各项业务开展不佳,经营创收能力下降;第二,公司部分资产出现减值迹象。

2017年10月14日,公司披露《2017年前三季度业绩预告》,预计2017年公司将扭亏为盈。

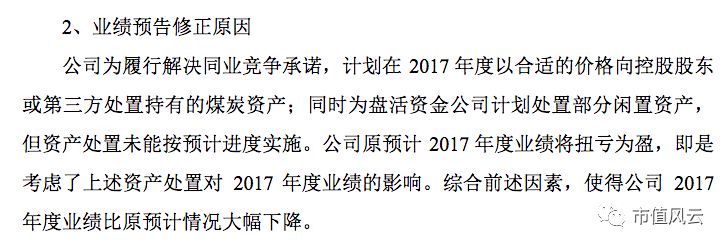

当时该公司并未解释为何盈利,直到发布修正后的盈利预测公告,预计盈利将大幅亏损。公告中提到了修正盈利预测的原因:

简单来说,该公司上次计划出售部分资产,以获取一些利润,但“资产处置未能按计划实施”,因此未能扭亏为盈。

此次修改的原因引起了风云君(ID:风云君)的关注,上市公司纷纷宣布年内扭亏为盈,大股东出手救市的可能性很大。

从上述公告也可以看出,大股东原本计划在必要时接手上市公司煤炭资产,帮助其扭亏为盈。如今资产处置计划遭遇阻碍,说明大股东已经无能为力,很可能已经陷入困境。

2. 大股东深陷财务危机

在前文()中,风云君(ID:)提到,大股东在上市公司所持股票几乎全部被质押,看上去资金非常紧张。从目前的情况来看,问题比当时看上去的还要严重。

如前所述,智慧农业的股价在2017年10月10日出现闪崩,并在随后几天持续大幅下跌,一度甚至波及姊妹上市公司迪玛控股。

10月23日,智慧农业、迪玛股份同时停牌,原因相同:控股股东/间接控股股东重庆东银控股集团有限公司(下称“东银控股”)正在筹划可能涉及公司的重大事项。

当时外界猜测,东银控股是不是要在两家上市公司有一些大动作,助力智慧农业扭亏为盈?

11月6日,两家上市公司同时复牌,结果让人震惊,东银控股筹划的“大事”竟然是逾期担保债!

据智慧农业公告,控股股东江苏江东集团有限公司(以下简称“江东集团”,东银集团为公司间接控股股东)分别于2016年10月12日、2016年10月18日将其持有的公司股票共计2亿股质押给重庆渝康资产管理有限公司,为江东集团9亿元融资提供担保,质押合同约定的质押到期日为2017年10月17日。

江东集团现已确认,该等股份质押担保的9亿元债务已逾期未偿还。

类似内容还出现在迪玛控股的公告名单中,东银控股质押迪玛控股5000万股股份,为旗下子公司提供总计4亿元的贷款担保,截至2017年11月4日,其中1.3亿元贷款已逾期,剩余2.7亿元即将到期。

大股东旗下两家上市公司均陷入债务逾期危机,说明大股东的资金链已经非常紧张,甚至濒临崩溃,而接下来发生的事情,更是让大股东的困境一览无余。

2017年11月17日,智慧农业公告,控股股东江东集团所持公司369,704,700股股份被重庆市高级人民法院司法冻结,冻结股份占公司总股本的26.058%,占江东集团所持股份的100%。

2017年余下一个月,江东集团股份相继被北京市海淀区人民法院、重庆市高级人民法院、江苏省盐城市中级人民法院、盐城市大丰区人民法院冻结。

迪玛股份也遭遇了同样的命运,受此影响,东银控股的资金危机全面爆发,两家上市公司均宣布可能出现控制权变更。

大股东连自己都自保不了,哪有钱给上市公司输血,不把黑手伸进上市公司的腰包就好了。

那么问题来了,大股东到底有没有伸出援手呢?

风云君(ID:)也不知道,大股东也不会告诉我,唯一可以确定的是,上市公司也跟着大股东变得抠门了。

2017年12月19日智慧农业盈利,上市公司公告解除《对旗瀚科技股份有限公司增资协议》,就在公司股价大跌前,董事会刚刚审议通过了对旗瀚科技股份有限公司现金增资2亿元的议案;

2017年12月30日,上市公司公告,终止部分募集资金投资项目,使用剩余募集资金85,608.29万元永久补充营运资金。

这样一来,上市公司至少要增加8.5亿元的营运资金,一边是2亿多的巨额亏损智慧农业盈利,一边是8.5亿元的营运资金,上市公司的财务状况到底如何呢?

3.财务分析

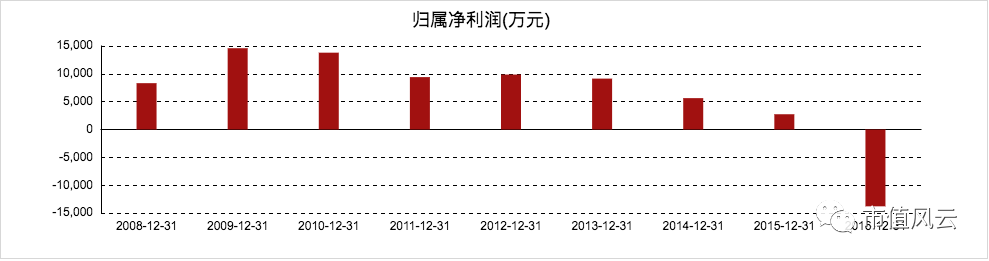

我们先来看一下近几年的经营情况:

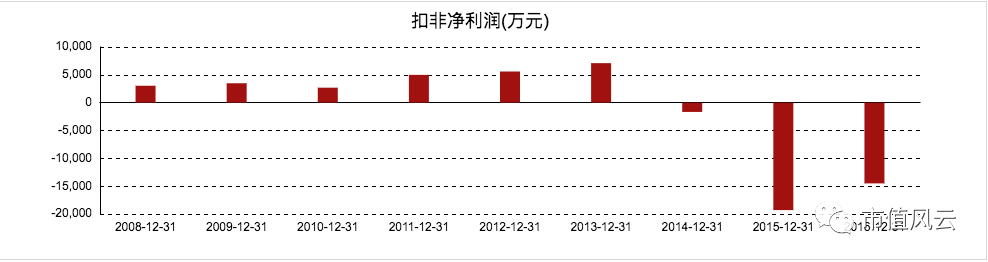

东银控股多年执掌智慧农业,别的不说,调利润的功力非常深厚。从2008年至今,除了2016年、2017年即将亏损外,上市公司股东净利润每年都是正数。最低一年盈利2741万元,最高一年高达1.46亿元!从这个数据来看,上市公司确实很让人期待。

但风云君(ID:)为何说是调整利润呢?来,我们把水分挤掉看看。

从上图可以看出,自2008年起,上市公司每年的扣非净利润都远小于归属净利润,两者差距最小的一次是2013年,相差2000多万,之后,两个数据的差距就如滚雪球般越滚越大。

自2014年以来,上市公司主营业务一直处于亏损状态,亏损面不断扩大,2016年主营业务下滑现象全线蔓延,归属于上市公司的净利润也亏损了1.38亿元。从上市公司的业绩预告来看,2017年亏损还在扩大。

更重要的是,上市公司盈利能力存在严重问题。

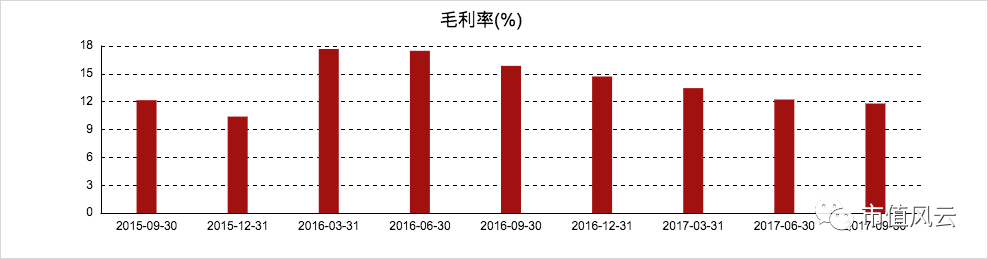

智慧农业主营业务为农业机械制造与销售,其毛利率多年来一直在10%左右徘徊,是一个吃力不讨好的行业。

虽然公司也尝试拓展煤炭开采、有色金属开采、农业信息化等业务,但新业务始终没有发展起来,机械制造对公司营业收入的贡献始终维持在90%左右。

近年来,上市公司综合毛利率进一步下滑,截至2017年9月30日,智慧农业毛利率仅为11.80%,同比下降4.06%。

净利润率形势则更加严峻,2016年以来,上市公司净利润率一直为负值,截至2017年9月30日,净利润率为-5.82%。也就是说,公司每创造1块钱的营业收入,都在亏损,营收规模越大,亏损越大。

仅靠商业运营来扭转智慧农业的颓势极其困难。

结尾

以上内容原创自 App

扫描手机看商机

扫描手机看商机 营业执照公示

营业执照公示